ホーム>埼玉県さいたま市の税理士による用語解説>報酬を支払ったときの源泉所得税の計算と仕訳

報酬を支払ったときの源泉所得税の計算と仕訳|埼玉県さいたま市の税理士による用語解説

司法書士や税理士などに報酬を支払った場合には、所得税及び復興特別所得税を徴収義務者(事業主・会社)が源泉徴収をして、税務署に納付を行う必要があります。

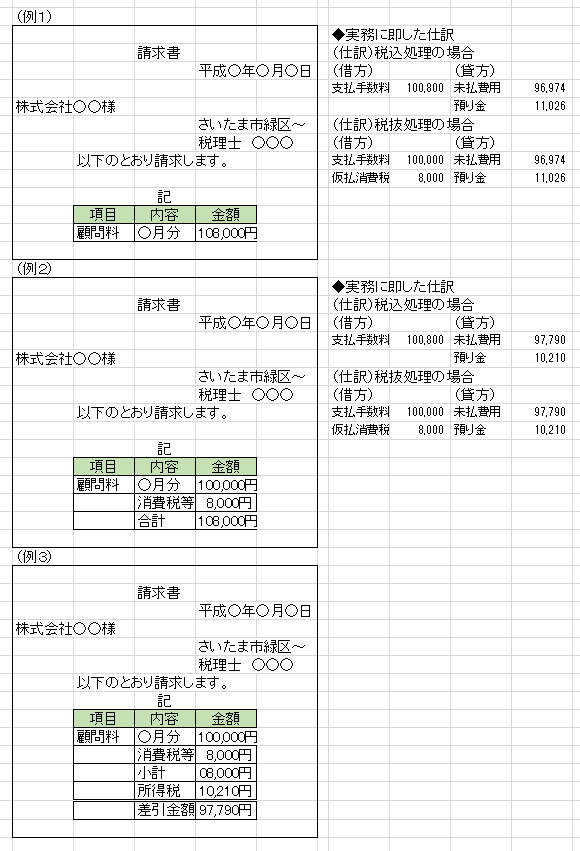

源泉所得税の対象となる金額は、原則、報酬・料金として支払った金額全部、つまり、消費税及び地方消費税(以下「消費税等」)込みの金額が対象となります。(例1参照)

ただし、請求書等に報酬・料金の金額と消費税等の金額が明確に区分されている場合(例2参照)には、消費税等の金額を除いた報酬・料金の金額のみを源泉徴収の対象としても差し支えありません。

報酬・料金の額(100万円以下)×10.21%=所得税及び復興特別所得税が原則です。

ちなみに、当事務所の請求書はこんな感じです。(例3参照)